![]()

|

Bereits seit dem Jahr 1990 gibt es bei der Postbank die Möglichkeit, ein Darlehen zu beantragen. Beim Postbank Kredit liegt der Fokus des Unternehmens auf dem Geschäft mit Privatkunden. Doch nicht nur in den Filialen des Unternehmens in Deutschland haben Interessierte die Möglichkeit, einen Vertrag zu unterzeichnen. Inzwischen werden die Kredite auch im Internet vergeben.

Der Postbank Kredit entspricht dem normalen Ratenkredit, den der Kreditnehmer über die von ihm gewünschte Laufzeit zurückzahlt. Da die Mindestsumme mit 3.000 Euro festgesetzt ist, grenzt sich die Bank ganz klar von allen Kleinkrediten ab. Derweil haben Privatkunden mit entsprechender Bonität die Gelegenheit, eine Kreditsumme von bis zu 50.000 Euro zu erhalten. Die große Bandbreite, wie sie der Kredit der Postbank damit in sich vereint, zählt definitiv zu den Vorzügen des Angebots. Da es sich um einen klassischen Ratenkredit handelt, genießen die Kreditnehmer in der Folge die freie Verwendung des Geldes. Sie haben damit einerseits die Möglichkeit, sich von einer Dispo-Schuld zu befreien. Weiterhin wäre es möglich, die Kreditsumme in ein neues Auto oder eventuell auch in eine

Immobilie zu investieren.

- ab 1,99 % eff. Jahreszins

- ab 1,96 % Sollzins p.a.

- von 3.00 bis 50.000 Euro

- kostenlose Sonderzahlungen

- ab 2,99 % eff. Jahreszins

- ab 2,93 % Sollzins p.a.

- von 3.000 bis 50.000 Euro

- kostenlose Sonderzahlungen

- ab 1,39 % eff. Jahreszins

- ab 1,38 % Sollzins p.a.

- von 500 Euro bis 120.000 Euro

- schufaneutral

Bei der Laufzeit zeigen sich ebenfalls komfortable Vorzüge auf der Seite der Kundenschaft. Denn der Kreditnehmer entscheidet dafür, welche Laufzeit er zwischen 12 und 84 Monaten wählen möchte. Einerseits gibt es für Personen mit höherem Einkommen damit die Möglichkeit, den Kredit innerhalb eines kürzeren Zeitfensters abzuzahlen. Dahinter steckt der Vorteil, dass die Gesamtkosten am Ende des Tages niedriger ausfallen. Weiterhin ist es durch eine Verlängerung der Laufzeit auf bis zu sieben Jahre möglich, die finanzielle Belastung durch die Rückzahlung der Raten im eigenen Sinne zu reduzieren. Folglich bleibt es eine individuelle Entscheidung, welches dieser beiden Modelle am Ende in Anspruch genommen werden soll.

Im Hinblick auf die Zinsen geht die Postbank einen besonderen Weg. Denn diese sind von der individuellen Bonität des Kreditnehmers abhängig. Wer aus diesem Grund eine sehr gute Schufa-Auskunft auf seiner Seite hat und über ein hohes Einkommen verfügt, erhält ein günstigeres Darlehen.

Der Zinssatz wird dann mit minimal 4,99 Prozent p. a. ausgeschildert. Anders sieht es aus, wenn bereits kritische Stimmen zur Bonität eingeholt werden und durchaus Zweifel daran bestehen, dass der Kunde dazu in der Lage sein wird, das von ihm geforderte Geld am Ende wieder zurückzuzahlen. In diesem Fall können die fälligen Zinsen pro Jahr auf bis zu 8,99 Prozent steigen. Es lohnt sich aus diesem Grund, zunächst eine unverbindliche Anfrage zu starten. Diese sollte dann zeigen, ob das Angebot den eigenen Vorstellungen entspricht.

Besonderheiten

Inhaltsverzeichnis

Eine große Besonderheit des Postbank Kredits liegt in der Chance, regelmäßige Sondertilgungen zu nutzen. Einmal pro Jahr ist es ohne zusätzliche Kosten möglich, den Kredit über die normalen Raten hinweg abzuzahlen. Sollte sich in der Zeit der Kreditlaufzeit also eine neue Geldquelle auftun, so gibt es hier die praktische Möglichkeit, das Geld mit einem großen Nutzen zu investieren. Schließlich verkürzt sich die Gesamtlaufzeit des Kredits in der Folge der Sondertilgung. Unter dem Strich hat demnach jeder Anleger die Chance, die Gesamtkosten des Darlehens noch nachträglich zu senken und so einen positiven Einfluss auf die finanzielle Situation zu nehmen.

Allerdings kann nicht jeder den Postbank Kredit in Anspruch nehmen. Nach wie vor akzeptiert die Bank keine Selbstständigen oder Freelancer als Kunden. Dies liegt am höheren Risiko, dass sie während der Laufzeit des Darlehens Teile ihres Einkommens verlieren. Was in den Medien vielfach kritisiert wird, lässt sich im Rahmen der klassischen Anfrage dennoch nicht ändern. Für diese Berufsgruppen ist es aus diesem Grund notwendig, den Blick auf alternative Banken wie der barclaycard Bank zu richten, die eher zu diesem Schritt bereit sind und so die passende Unterstützung liefern.

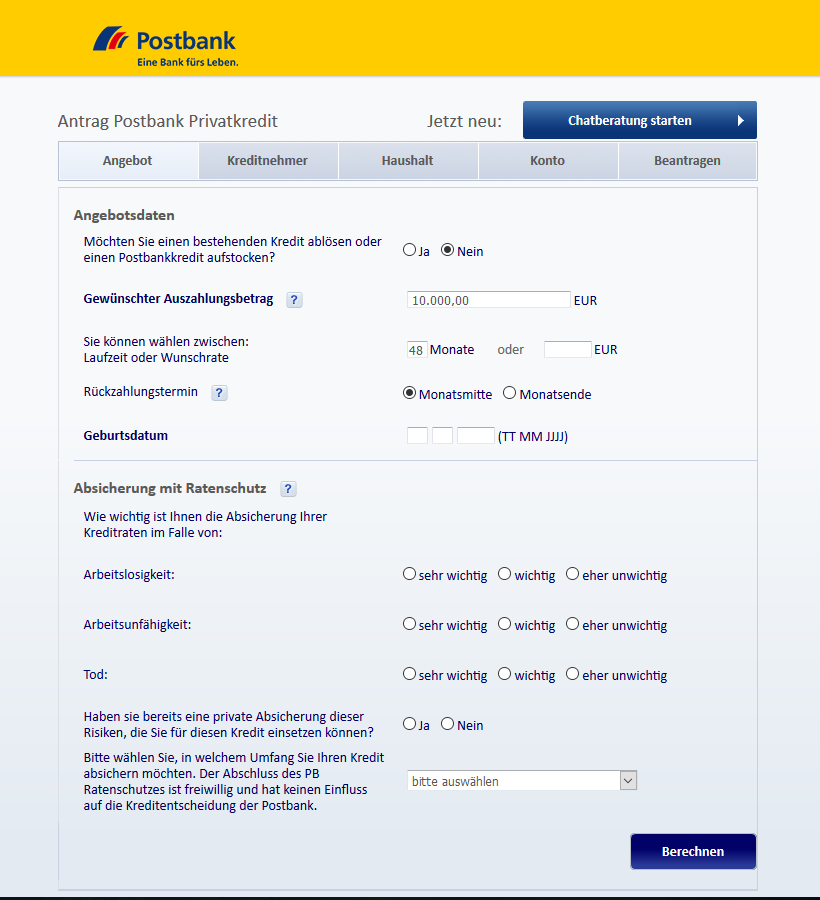

Tatsächlich gibt es die Möglichkeit, den Kredit bei der Postbank in einer der rund 850 Filialen in Deutschland zu beantragen. Komfortabler ist es allerdings, direkt im Internet eine entsprechende Anfrage zu stellen. Für diesen Zweck wurde ein Online-Formular geschaffen, in das die persönlichen Daten binnen kurzer Zeit eingetragen werden. Im Anhang folgen die für den Kredit notwendigen Dokumente, wie zum Beispiel der Nachweis des persönlichen Einkommens. Im Anschluss ist es dann innerhalb weniger Stunden möglich, Auskunft über das Angebot zu erhalten. Erst dann muss eine verbindliche Entscheidung folgen. Es lohnt sich nicht zuletzt aufgrund der individuell festgelegten Kreditzinsen, dieses Angebot in Anspruch zu nehmen. Hinzu kommt ein erweitertes Rücktrittsrecht, das von den Kunden in Anspruch genommen werden kann. Selbst 30 Tage nach dem Abschluss des Vertrags gibt es so noch die Möglichkeit, sich unabhängig von der bisherigen Offerte zu machen.

Ein weiteres Angebot hält die Postbank für alle Autokäufer bereit. Mit einem Zinssatz von 4,49 Prozent liegen die Kosten des Autokredits unterhalb des klassischen Ratenkredits. Dies liegt daran, dass die Bank durch den gekauften Wagen eine weitere Sicherheit auf ihrer Seite hat. Unter Umständen lohnt es sich also, auch auf diese Offerte einen Blick zu werfen und sich über die Möglichkeiten in Kenntnis zu setzen.

Vorteile

- individueller Zinssatz

- Sondertilgungen kostenlos möglich

- flexible Laufzeiten bis 84 Monate

- Rücktrittsrecht von 30 Tagen

Annahmerichtlinien

- gültiger Einkommensnachweis

- positive SCHUFA-Auskunft

- keine freiberufliche Tätigkeit

Produktinformationen

- keine Kontoführungsgebühren

- Sondertilgungen möglich

Konditionsübersicht

| Minimaler Nettodarlehensbetrag: | 3.000,- Euro |

| Maximaler Nettodarlehensbetrag: | 50.000,- Euro |

| Effektiver Jahreszins*: | ab 1,75 %* |

| Gebundener Sollzinssatz: | ab 1,73 %* |

| Laufzeit: | 12 – 84 Monate |

| Kreditzusage erfolgt: | sofort |

| Sondertilgungen: | möglich |

| Umschuldung anderer Kredite: | möglich |

| Gebühren: | keine |

| Verwendungszweck: | frei |

* Mindestangaben gemäß der EU-Verbraucherkreditrichtlinie. Alle Informationen bekommen wir seitens der Banken. Mindestens zwei Drittel der Kunden erhalten den angegebenen effektiven Jahreszins in der Tabelle oder einen günstigeren bei der jeweiligen Bank. Individuelle Berechnungen können dennoch abweichen, da der angegebene effektive Jahreszins von individuellen Faktoren abhängig ist. „k.A.“, „K.A.“ oder „Keine Angabe seitens der Bank“, bedeutet, dass uns seitens der Bank diese Informationen (noch) nicht übermittelt wurden. Wir ergänzen diese, sobald sie uns vorliegen. Alle Informationen haben wir sorgfältig und gründlich recherchiert, sie sind jedoch ohne Gewähr. Stand: 07/2024

User Erfahrungen

Ich bin schon sehr lange Kunde bei der Postbank und deshalb fiel mir die Entscheidung bei diese Bank zu bleiben und einen Kredit aufzunehmen nicht schwer. Kundenservice war wie immer top!